_透過-1.png)

貯金3万から半年で50万貯めた!3ステップで簡単家計の見直し!

今回も記事を読んでいただき、ありがとうございます。

株式会社ワンクエストでコンサルタントとして所属している柿本です。

【出典】https://news.yahoo.co.jp/articles/f14c1984f378aafd679daf02d5b387063af5394e

[su_heading size=”24″]❶先月の支出を全て書き出す[/su_heading]

これ、正直結構メンタルきますw

「え。。。。私ってこんなに使ってんの・・・」となります。

でもそれが大事なんです。

お金が貯まらない原因は2つ。

❶支出を把握していない

❷収入-支出-貯金の順番になっている。

だからまずは支出を把握しましょう。

我が家では毎月「収支報告」をします(笑)

お互いの収入、支出(クレジットカード・PayPay・現金など全て)、貯金額を報告してます(笑)

スパルタですw

全てを報告する必要はないと思いますが、毎月収支を把握する習慣をつけることが大切なんです。

誰かとやることで強制力が働くのと、同棲中などの方は金銭感覚を知ることができるチャンスです(苦笑)

【収支把握のポイント】

■現金を極力使わず、クレカやPayPayなどすぐ計算できるようにする

■固定費を把握する

■まずは月1ペースでいい

初っ端から飛ばすと疲れます。

自分のためにやることなので、心地よいペースでやりましょう。

[su_heading size=”24″]❷自分にとっての理想のバランスを決める[/su_heading]

とはいえみんなの手取りも違うし、一体何にどのくらい使うのがオッケーなの?

となったそこのあなた。

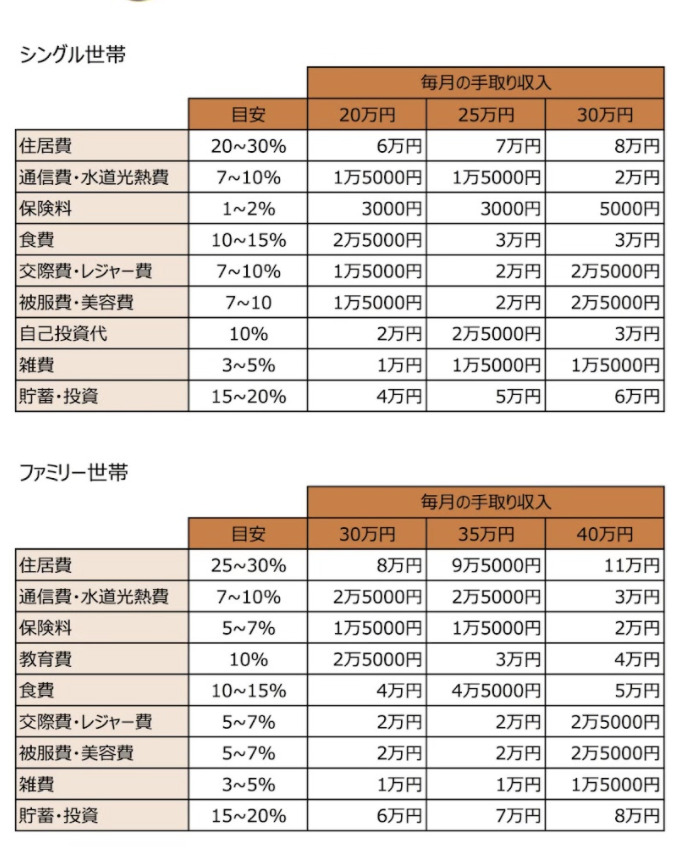

毎度お馴染みのこちらの表を参考にしてください。

こちらが手取り別の参考収支です。

「いや、勝手に理想とか言われても・・・」と思うかもしれないので補足をさせていただくと、

この表における「理想」は「貯金・投資」に15~20%回せることです。

むしろ私は結構ズボラなので、そこさえ帳尻が合えば残りはなんでもいいとさえ思います。

シェフの方であればもちろん食費が多くなるでしょうし、美容に関わる方であれば美容費が上がるのは当然です。

【理想のバランス表のポイント】

■手取りに対して上回っている項目を知り、調整するには1日あたりいくら削減が必要か計算してみる

(例)1人暮らし手取り25万で、食費が毎月6万かかっている⇨本来の1日あたりの予算はいくら?

■お金をかけたいところ、かけなくてもいいところを自分で決める

(例)美容費は削りたくないので、楽天モバイルにして通信費を下げる。

[su_heading size=”24″]❸各項目の予算を設定する[/su_heading]

安心してください、いよいよ大詰めです。

ここまで収支把握と、理想の支出バランスを決めました。

最後にやるのが予算設定です。

❷で決めた理想を達成するために、毎月(わかりやすいのは毎日)の予算を決めましょう。

自分や家族の将来のために貯金や投資をしますが、その未来のために今を全く楽しめないのであれば、なんの意味もありませんよね。

自分で汗水垂らして働いて稼いだお金です。

使わない!のではなく、「幸せ」を感じられる使い方をしていくことが大切なんですね。

我が家だとスパルタめの日々ですが、毎月1回は贅沢DAYとして2人で美味しいものを食べに行きます。昨日はお鮨を食べてきました。大体毎月お鮨です。(いらない情報)

これは私たちが2人とも「美味しいご飯食べてる時ってなんでこんなに幸せなんやろう〜」と思うタイプなので、外食になっただけで、

例えば旅行が好きな方であれば、予算を決めて2ヶ月に1回は旅行に行くetcも、とっても素敵だと思います✨特に意味もなくお金を消耗していってしまうことが問題なんです。

予算が決まっているので、「来月はどこ行こう〜?」も

「そしたらこれは我慢しよっか」も全部楽しくなります。

そして、「歩ける距離でUberEatsしちゃう」や

「今日はご褒美ランチ1500円〜(あれ週3でご褒美ランチしてるな??)」

といったことをやめることができたんです。

これで彼はコツコツ半年で50万円貯金ができていました。

【予算設定のポイント】

■自分にとって”豊かさ”を感じられるものを理解する

■ここは下げてもいいな費を見つける(携帯代、保険料、コンビニで買う洗剤など)

[su_heading size=”24″]簡単に見直しできる二大固定費[/su_heading]

❶先月の支出を全て書き出す

❷自分にとっての理想のバランスを決める

❸各項目の予算を設定する

という3ステップで家計を見直ししてきました。

それでも食費を1万円削るのは結構至難の業で、なんだかちょっとひもじい感じがします。

そんな時、簡単で生活水準も変えずに削減できるのが携帯電話代と保険料です。

下記に当てはまる方はこちらから相談しましょう。

携帯電話に毎月4,000円以上払っている方

保険料を20代独身で毎月5,000円以上払っている方

理想の家計バランス表は先週の配信でも登場していました。

では、実際先週のコラムを見て先月の収支計算や、

アクションを起こした方は何名いらっしゃるのでしょうか。

どこまでいっても知識は使わなければ意味がありません。。

1人じゃ結局やらないな・・・。

自分に合ったアドバイスがほしいな・・・。

そんな方のために私たちFPがいます。こんな時こそ頼ってくださいね!☺️

[su_divider divider_color="#6e6e6e" size="2" margin="10"]