_透過-1.png)

【これでわかる!】iDeCoを5分で解説!

株式会社ワンクエストのFPの萩原です。

あれ、まいちゃんが浮かない顔でこちらへやってきました。

将来のことが不安で。。。何から始めらばいいか。。。

まいさん、iDeCoという制度はご存じですか?

内容まではわからないです。。。

はじめに勉強するのに適した制度だと思いますよ!

簡単にでいいので教えてほしいです!

ではかんたんに説明しますね!

iDeCo(個人型確定拠出年金)とは毎月お金を積み立てる、私的年金制度のことです。

「i」は「私」という意味で、「自分で運用する年金」という意味が込められています。

老後のために、「いま、できる、こと」という意味も込められています。

日本の年金制度は崩壊しかけているので、個人で老後の備えが出来るように国が創設した制度です。

iDeCoは国民年金や厚生年金に上乗せする老後の所得確保のための制度です。

ポイントは4つあります。

1:毎月積み立てる

2:60歳から受け取り開始

3:金融商品を自分で選んで運用

4:積立の支払いは節税になる

ざっくりとiDeCoにはこのような特徴があります。

20歳以上60歳未満のすべての方が加入でき、掛け金は月々5000円から始められます。

掛け金の上限はご自身がどの加入区分なのかを把握する必要があります。

※iDeCo公式サイトより

※iDeCo公式サイトより

例えば、年間で10万円のお金をiDeCoに入れた場合、最低でも15%(所得税5%、住民税10%)が控除になります。

つまり、10万円の15%で1.5万円の税金が少なく済みます。

通常、投資の運用で得た利益は20.315%の源泉分離課税がされます。

100万円の運用益が出た場合、税金として約20万円を払わなければなりませんが、

iDeCoの場合は、運用で得た利益は非課税になるので、税金として払うはずの20万円も加入者の利益になります。

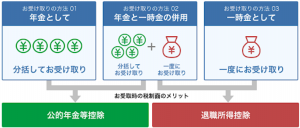

受け取り方法は3つから選べます。

・年金として分割で受け取る

・部分的に一括で一時金として受け取り、残りは年金として分割で受け取る

・全額を一括で一時金として受け取る

年金として受け取る場合は雑所得になり利用できる控除は、公的年金等控除になります。

例えば、65歳から国からの年金+iDeCoで年350万円の金額を受け取る場合、所得税・住民税あわせて、約35万円の税金がかかります。

一括で一時金として受け取る場合は、退職所得になり利用できる控除は、退職所得控除になります。

iDeCoで30年間運用した場合、1500万円が退職所得控除になり税金がかかりません。

また、退職所得控除を超えてかかる分についても、課税されるのは1/2つまり半分だけとなります。

例:2000万円(退職所得)ー1500万円(退職所得控除)=500万

500万円×1/2=250万円(課税所得)

250万円から所得税と住民税が計算されて、約40万円の税金がかかります。

ただ、会社から退職金を受け取る方については、合算になるので注意が必要です。

いざ、お金が必要な時に引き出しが出来ないのがネックです。

住宅購入・こどもの教育費・結婚式など、まとまったお金が必要な時が来ることもあります。

流動性が無いという部分は注意が必要な点です。

ただ、個人年金保険などに加入するのであれば、iDeCoのほうが節税メリットを大きく受けられるのでおススメです。

デメリットというよりも、注意点になります。

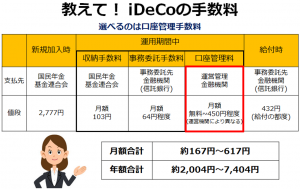

毎月、口座管理料は銀行の窓口だと約300円ほどかかりますが、ネット証券であれば0円ですのでネット証券経経由で加入したほうが手数料を安く抑えられます。

投資信託の銘柄選定を自分で行うことも、ポイントを抑えてから行う必要があります。

また、日本から選択できる投資信託の本数は約6000本です。しかし、世界には80000本の投資信託があるので、選択肢の幅が狭いという意味でデメリットになります。

いかがでしたでしょうか?

すべて覚える必要はありませんが、ポイントを抑えて自分の資産形成の方法の一つの選択肢として知っておくと、他の金融商品と比較するうえで判断基準になります。

「いま、できる、こと」。それは勉強でも言えることですね。