_透過-1.png)

つみたてNISAのメリット・デメリット!

みなさん、こんにちは。

株式会社ワンクエストの萩原です。

最近耳にする「つみたてNISA」について調べてたのですが内容が理解できなくて。。。

ちなみにどういった点が理解できてないですか?

そもそも始めたほうがいいのかも教えてほしいです!

実は、NISA制度はイギリスをルーツとしています。元々はイギリスに「ISA」という制度があり、NIPPON風にアレンジしてできたのが「NISA」になります。金融庁が「安心してできる資産形成のための制度」としてこの制度を設けました。

NISA制度にはいくつかありますが、今回は「つみたてNISA」について解説します。

[su_heading size=”19″]つみたてNISAの制度概要[/su_heading]

つみたてNISAは少額から始められる投資信託の非課税制度のことです。(楽天証券であれば月100円から始められます)。

| 利用できる人 | 20歳以上の方(日本在住) | |

| 年間で投資できる上限額 | 40万円 | |

| 非課税になる期間 | 最長20年 | |

| 資産の途中引き出し | いつでもOK | |

| 運用が始められる期間 | 2037年まで | |

| かかる税金 | 購入時 | 所得控除の対象外 |

| 運用利益 | 非課税 | |

| お金を受け取るとき | 非課税 | |

| 対象商品 | 投資信託のみ(国が定めたもの) | |

投資信託とは株式の寄せ集めのことです。集めた資金を使い運用の専門家が株式などを購入し、その株式を投資信託という袋の中に入れた株式の袋詰め商品のことをいいます。

[su_heading size=”19″]つみたてNISAの特長[/su_heading]

つみたてNISAには3つ特長があります。

[su_service title=”運用益が非課税になる” icon=”icon: check-square” icon_color=”#3d3e4d” size=”18″][/su_service]

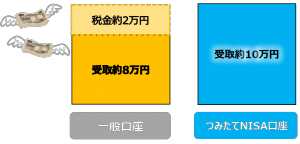

例えば、制度を活用せず年間で10万円の利益が出た場合、税率20.315%が課税されるため約2万円の税金がとられ約8万円が手取りになります。ですが、つみたてNISAは投資信託の利益が非課税のため10万円を丸々得ることができます。

[su_service title=”積立て上限は年間40万円で、非課税期間は開始から20年。2037年まで積立投資が可能” icon=”icon: check-square” icon_color=”#3d3e4d” size=”18″][/su_service]

年間40万円の範囲内で、一定の投資信託を積み立てていくと、非課税で保有できる投資総額は最長20年で最大800万円となります。

[su_service title=”金融庁が手数料の安い投資信託をセレクトしている” icon=”icon: check-square” icon_color=”#3d3e4d” size=”18″][/su_service]

日本には約6000本の投資信託があり、その中から金融庁が手数料の高い投資信託は除いて約180本に絞っています。対象の投資信託はすべて購入時手数料ゼロ(ノーロード)なので、つみたてNISAは「投資をしたことがない」という方でも安心して始められる制度になっています。また、選択肢が増えれば増えるほど悩んで行動できないという“心の罠”(決定麻痺)がありますので、商品が絞られていて選びやすいのもメリットの一つです。

たしかに、選択肢を絞ってくれていると始めやすいですね!

[su_heading size=”19″]つみたてNISAのメリット[/su_heading]

特長と被ってしまう点はありますが2つ取り上げます。

[su_service title=”運用益が非課税 ” icon=”icon: check-square” icon_color=”#3d3e4d” size=”18″][/su_service]

[su_service title=”お金の出し入れが自由” icon=”icon: check-square” icon_color=”#3d3e4d” size=”18″][/su_service]

つみたてNISAは投資信託の運用なのでお金の出し入れが自由です。

イベントごとがたくさん残されている20・30代にとっては、いざという時の「お金の流動性」という部分で大きなメリットになります。また、資産形成をするうえで、大事な3つの考え方があります。それは「長期・積立・分散」です。このことを考慮しながら投資を始めることができるのがつみたてNISAのメリットです。

[su_heading size=”19″]つみたてNISAのデメリット[/su_heading]

[su_service title=”選べる投資信託が限られている” icon=”icon: check-square” icon_color=”#3d3e4d” size=”18″][/su_service]

対象商品を絞っている反面、個別株式やREIT(不動産投資信託)などは対象ではありません。最近、話題になった個別株や好パフォーマンスの投資信託に投資したいという方にとってはデメリットになります。

[su_service title=”元本保証がされていない” icon=”icon: check-square” icon_color=”#3d3e4d” size=”18″][/su_service]

つみたてNISAはあくまでも「厳選」されているだけで、「元本保証」はされていないことが注意点です。投資信託などは、定期預金や保険などの「元本確保型商品」ではなく元本が変動する商品です。元本が変動するということは、運用中に値下がりして元本割れする可能性があるということです。

[su_service title=”他の口座と損益通算ができない” icon=”icon: check-square” icon_color=”#3d3e4d” size=”18″][/su_service]

NISA口座以外で保有している投資信託は、損失と利益を相殺する「損益通算」をすることができます。また、翌年以降3年間その損失を繰越す「繰越控除」をすることができます。

しかし、NISA口座では損益通算も繰越控除もできません。

したがって、非課税期間が終了した時に損失が出ていても、他の口座と相殺して税金の負担を軽減することはできません。

選択肢を増やす意味でももうちょっと勉強してみたいなと思いました!

つみたてNISA制度を知っていて損なことはないので、これを機に知識を深めていけたらいいですね!

[su_heading size=”19″]まとめ[/su_heading]

最後につみたてNISAが向いている人の特長をまとめていきたいと思います。

若い世代にとって後回しにしがちな「投資」や「資産運用」。

将来のことを今から真剣に考えることは早ければ早いほど、必ず豊かな将来のために繋がります。

行動に移し少しずつチャレンジしていきましょう!!

[su_divider divider_color=”#6e6e6e” size=”2″ margin=”10″]