_透過-1.png)

【知っているとお得】賢く効率的な保険の入り方

みなさん、こんにちは。

株式会社ワンクエストの萩原です。

どんな保険について調べてるんですか?

ではまずは「死のリスク」に対応した、効率的な保険の入り方についてみていきましょうか!

ぜひ、教えてください!

はじめに、保険は「もしもの時のためのリスク対策」として入るものです。

では、私たちが生きていく上でのリスクはどのようなものがあるのでしょうか?

それは「死のリスク」「病気のリスク」「長生きのリスク」です。

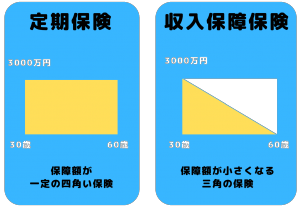

「死のリスク」に対応した保険があり、それは定期保険と収入保障保険という保険です。

「死のリスク」に対応した保険があり、それは定期保険と収入保障保険という保険です。

収入保障保険は、定期保険をナナメに切った三角形のカタチをしています。

保障内容は死亡または高度障害状態になられた場合の保険なので定期保険の保障と同じですが、大きな違いは保険料です。

収入保障保険は契約期間満了に向かって、死亡保障額が減っていく「三角の保険」なので、定期保険に比べて保険料が約半分に抑えられます。

一般的には被保険者が年齢を重ねるごとに死のリスクが大きくなるので、保険料は高くなります

しかし、収入保障保険は老後のリスクが大きくなるときの必要保障額を小さくすることと、掛け捨てタイプであることで、保険料を安く抑えることが可能となっています。

収入保障保険の保障額の推移①は、子供の成長とともに減少してくる毎月の養育費の推移②とリンクしています。つまり、保険料が安いうえに合理的な保険といえます。

【①収入保障保険の保障額の推移】

【②養育費の推移】

※保険市場より

※保険市場より

まいちゃんには、最後にひとつだけ大切な考え方をお伝えしますが、

「保険はいつかやめるもの」という考え方です。

子どもがいない夫婦も同じく約300万円

子どもが1人いる場合は約3,000万円

と言われています。もし、必要保障額の資産が出来たら保険はやめて、浮いたお金を資産形成に回すとさらに効率よくマネープランを設計することが出来ますよ!

掛け捨てタイプなら保険料も安くて、いつかやめるという考え方にあっていますね!

多くの方が保険に加入されていると思います。この記事をご覧いただいたあなたは、ご自身で加入されている保険の内容を理解されているでしょうか?

もし理解されていないようであれば、この機会に加入されている保険を見直しても良いかもしれませんね!

行動に移すことが、豊かな人生への一歩となります。

一緒に知識を身に着けて、行動に移していきましょう!