_透過-1.png)

日本の年金制度を世界と比較してみよう。

今回も記事を読んでいただき、ありがとうございます。

株式会社ワンクエストで暗号資産コンサルタントとして所属している俣野です。

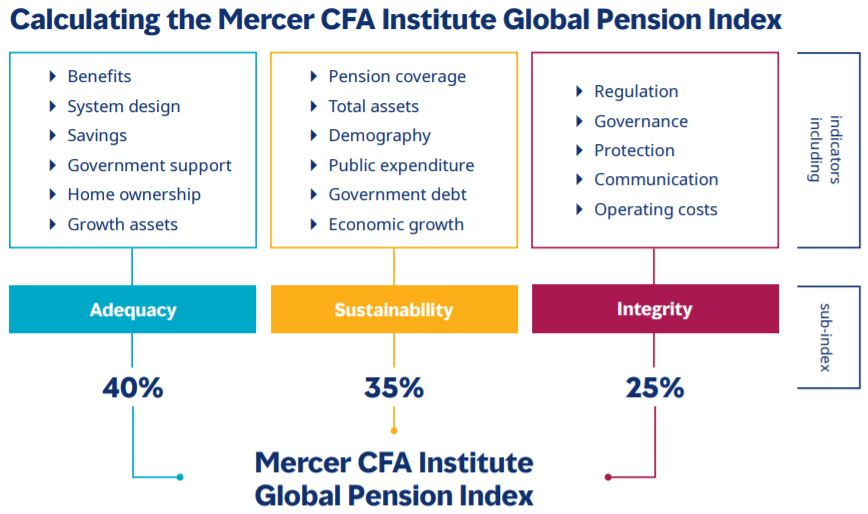

今回参考にするのは、マーサー・メルボルン・グローバル年金指数です。

この中では複数の要素から「十分性」、「持続性」、「健全性」を算出し、その点数によって各国の年金制度をランク付けし、評価しています。

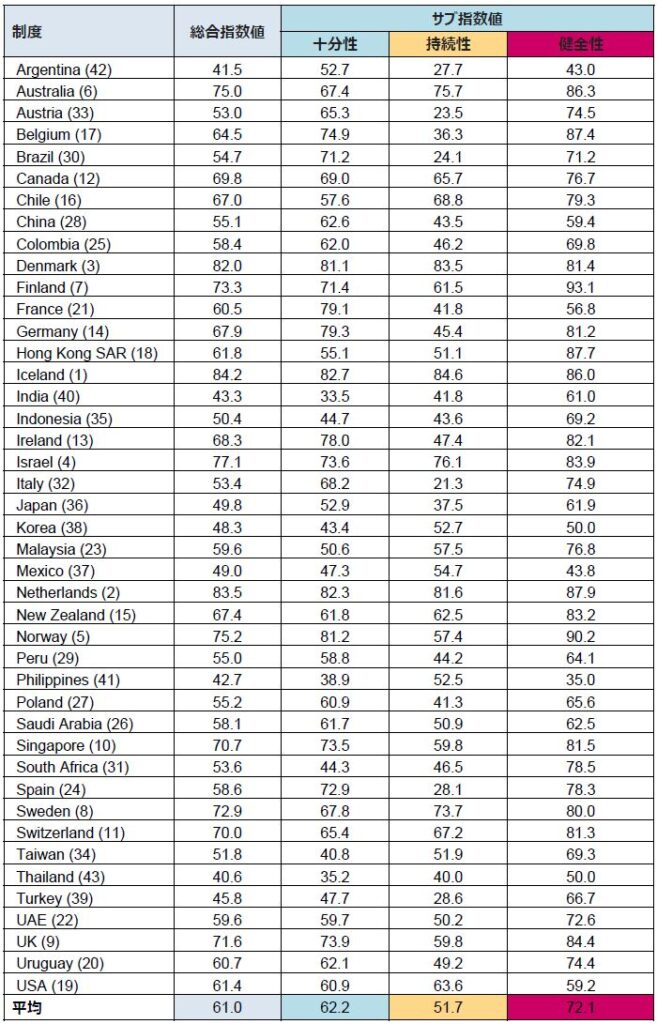

(引用元:マーサー・メルボルン・グローバル年金指数) 高い評価を得ている国は、今年が初登場のアイスランドが1位となっており、オランダが2位、デンマークが3位となっています。 アイスランドは67歳まで働き続けないと受給できない仕組みとなっていたり、オランダはこちらのランキングで過去11年は1~2位にランクインし続けている優秀な国で、日本で言う厚生年金の資産残高が150兆円※になったこともあるほどです。 デンマークは少し面白い仕組みとなっており、デンマークと国際協定を結んでいる国の国籍を持つ人や、定住年数などの特定の要件を満たした外国籍の人にも65歳から受給資格が与えられます。 満額の受給資格を得るには、15~65歳の間に40年間在住する必要があるなどの条件はありますが、デンマークにおける年金は「平等」と「共生」の思想から成り立っていて、受給額については家族構成や年収によって調整され、高所得者の中には少しの受給できない人もいるそうです。 日本は先の表に記載されている通り指数値としては49.8で、Dランクの評価となっています。 日本の年金制度は賦課方式と呼ばれ、現役で働いている世代が支払っている年金保険料が現在の受給者の支払いに充てられています。そのため、少子高齢化が進行すると需給のバランスが崩れてしまうと言われています。 これを防ぐために、マクロ経済スライド(厚生労働省のサイトより引用)と呼ばれる仕組みが導入されているので、現在の想定以上に少子高齢化が進行した場合は、現役世代の保険料負担が一定以上上がりすぎないように給付額が自動的に調整される仕組みとなっています。 マクロ経済スライドは保険料の増加が一定以上は抑えられるものの、今以上に少子高齢化が進んでいくとその分年金受給額が減ってしまうため、老後を過ごすのに年金だけをあてにしていると、生活そのものを維持出来なくなってしまいます。 この点が「持続可能性が低い」評価に一役買っているのは間違いないでしょう。 なお、このマクロ経済スライドは2043~44年で終了する予定となっています。このタイミングでマクロ経済スライドを止めてしまうと、今後の年金保険料の負担増加が目に見えて表れてくると言われています。 先に記載したように仮にマクロ経済スライドを止め、平均余命に応じた制度になったとしても、私たち現役世代の平均余命の上昇に応じて支給開始年齢が高くなるので、半ば強制的に現役世代として働き続けることになります。よって、年金制度の改革に期待するだけでは将来的に困る可能性が高く、対策を練る必要があります。 個人で考えられる対策としては2つあると考えています。 個人金融資産の底上げは、豊かな生活を送りたいのであれば必須と考えています。本稿の読者であれば老後2000万円問題でも話題になっていたので、NISAや個人型確定拠出年金の活用に加え、個別の投資を既に始めている方も多いと思います。 まだ始めていない方は、少しずつ貯金や投資へ回せるように日々の生活を見直してみると良いと思います。そしてあわよくばポートフォリオに暗号資産を入れてみてください。笑 長く働くために職能を身につけるというのは、年金の受給年齢が引き上げられてしまう、または受給年齢を引き上げることで受給額を増やしたい場合は、収入が一切ない空白の期間を無くすためにも労働しなければいけない期間が延びてしまうことが想定されます。 生きるために必要なお金を稼ぐために辛い仕事をやるよりも、今から意識して何らかの技術を身につけることで、無理せず働けるようにしておく事が大切だと感じました。ジョブ型雇用について話題になっているのも、その一環と考えています。 年金制度の今後がどのように変化していくのか確信めいたことは言えませんが、自分で将来必要なお金の事を考えてライフプランを練り、実現するために行動しなければいけない時代になってきているのではないでしょうか。 個人的には最近AmazonのAudibul(本の朗読サービス)でDIE WITH ZEROという本を聴いたのですが、賛否両論ありそうな内容ではあるものの、お金の使い時や必要十分な量のお金について考える良いきっかけとなりました。 少しは日本の年金について知っておきたいな・・・と思った方がもしいらっしゃったら、厚生労働省が出している年金に関するマンガが面白おかしく?解説しているので、読んでみると良いと思います。 最後までお読みいただき、ありがとうございました。

「引用元:マーサーグローバル年金指数ランキング(2021年度)」

「引用元:マーサーグローバル年金指数ランキング(2021年度)」

※人口比では約7倍を誇る日本のGPIFの運用資産は約191兆円となっているため、潤沢な資産の下で運用されていることが分かりますね。

特に持続性の観点から低い評価を受けているのですが、これは少子高齢化が要因と言われています。