_透過-1.png)

日本で「投資をしない」選択が招く結果

今回も記事を読んでいただき、ありがとうございます。

株式会社ワンクエストでコンサルタントをしている柿本です。

https://www.jiji.com/jc/v4?id=foresight_00337_202103190001

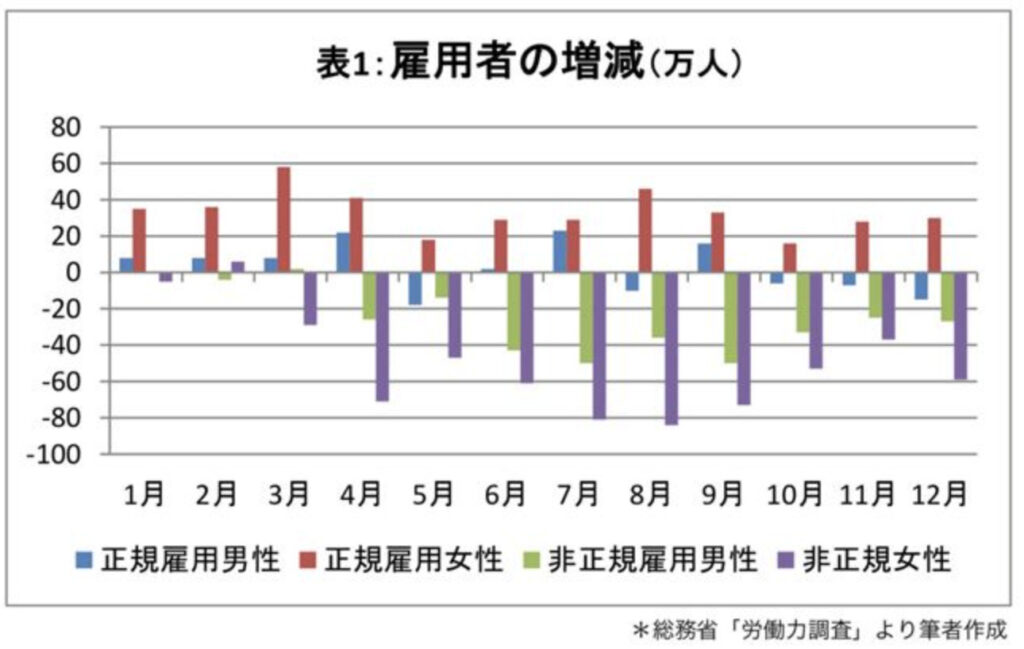

上の図は2020年度の各雇用形態別の雇用者の増減です。

注目すべきは男女共に「非正規雇用」の方々がとてつもない勢いで増加していることです。

これは2009年のリーマンショックぶりに起きたことです。

一方で「正規雇用も増えてるやん」と思われるのですが、雇い止めにあい、失業した方が圧倒的に多いのです。

https://diamond.jp/articles/-/153372

こちらは2002年から15年間で会社員の手取りがどのくらい減ったかを示す図です。

15年間でなんと50万円も下がっています。

「失われた30年」と呼ばれ、日本はずっと給与が上がらないままでした。これは諸外国と比べても明らかです。

そして平均年収が上がらないだけでなく、社会保険料の増加や控除の減少により手取りはどんどん減っていっているのです。

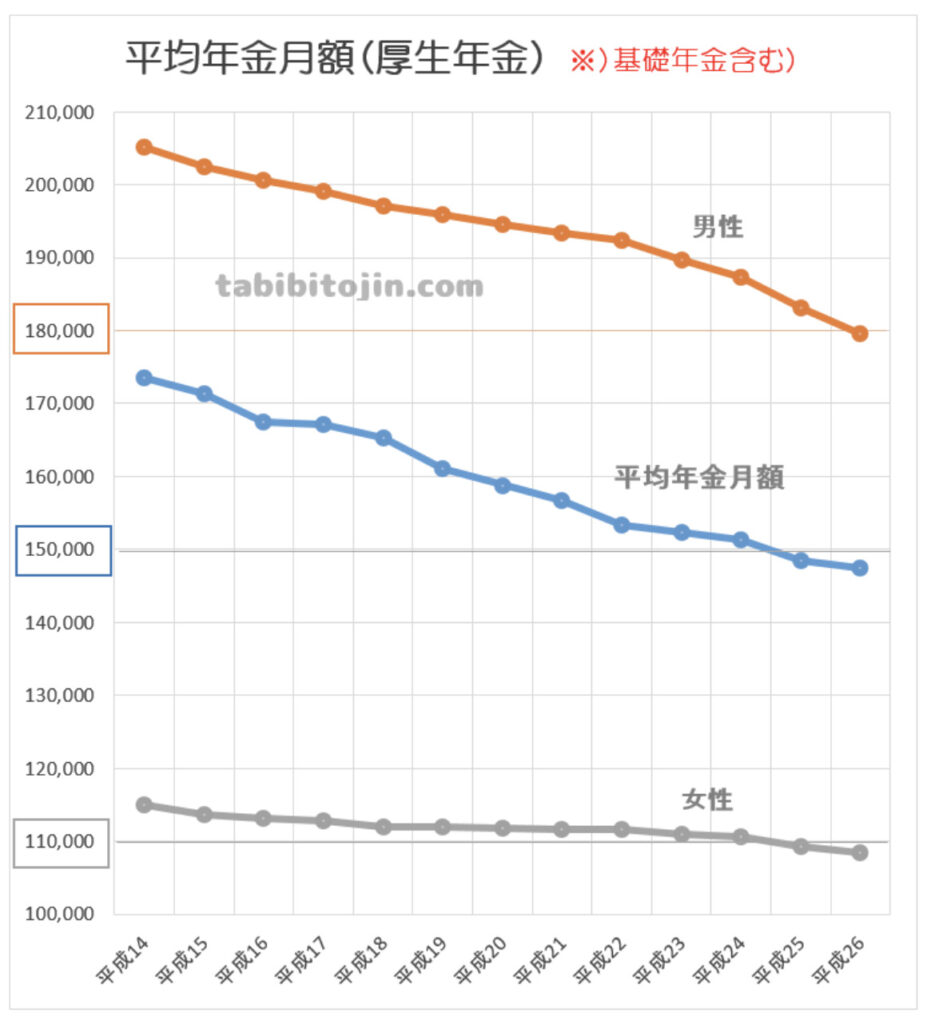

【国民年金保険料の推移↓】

https://www.nenkin.go.jp/service/kokunen/hokenryo/20150331.html

さらに皆さん気づいていたでしょうか。給与から天引きされる年金も増えているんです。

「でもそれは将来受け取る金額が多くなるからいいんじゃないの?」と思われるかもしれません。

ですが現実はなかなかそうはいかず、年金の支給額もずっと下がっています。

https://tabibitojin.com/home-nenkin-how-much-will-paid/

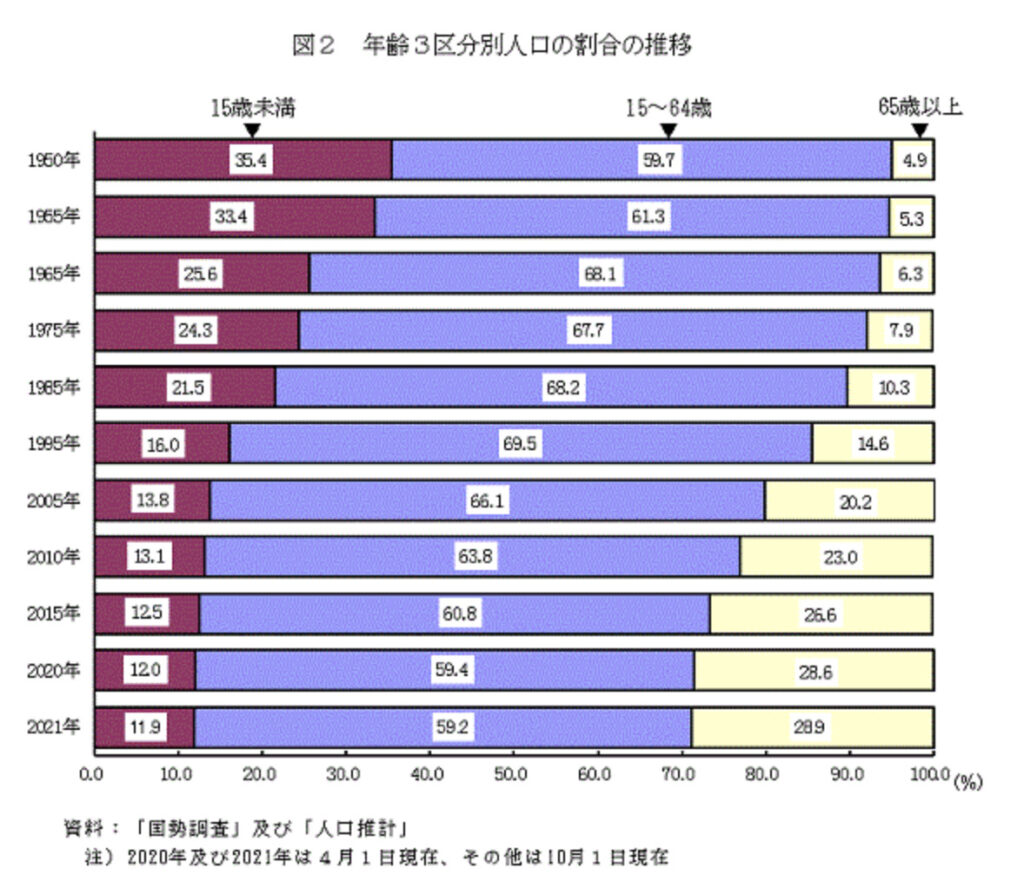

年金の支払いが増えるのに、受給の手取りが減るのは日本の人口構造に起因します。

https://www.stat.go.jp/data/jinsui/topics/topi1281.html

このように若い世代がどんどん減少し、サポートを必要とする老人世代が多くなりすぎてしまっているのです。

つまり今でさえ若者の負担は増え、老人の年金は減っている日本に生きる20代・30代の私たちは、

これからの生き方・資産形成を真剣に考えなければいけません。

「投資はした方がいいよね〜。」と言えた時代から、

「投資しないと自分や家族の身を守れない」という時代へ変わっているのです。

真面目に40年働いたのに老後に10万円以下の年金だった時、さてどうやって生きていきましょう。

コンビニバイトや警備員のお仕事もロボットや外国人労働者にすでに代替されているので、どんな単価のどんな仕事が残っているでしょうか。

結構残酷ですよね。正直知りたくないかもしれません。

上がらない給料。下がっていく手取り。減っていく年金。増えない資産。

本当に今のままでいいでしょうか。

また、資産は資産のあるところでどんどん増えていきます。

それもまた残酷ではありますが、見逃せない事実です。

「どういうこと?」と思われるかもしれませんが、例えば「年利12%程度で運用できる3,000万のビルがあるけど買う?」と言われた時をイメージしてください。

年利12%というとまずまずの高リターンです。しかしこの投資に挑戦できるのは、3,000万を今持っている人だけなのです。

資産家は3,000万を元手にまた資産を増やしていきます。

さて、散々絶望したかと思いますが、私は危機感を持っていただきたいだけではありません。

現状を理解し、問題を正しく把握できれば対策ができるからです。

下記の手順で、一番若い今日から実行してみましょう。

[su_heading size=”24″]理想のライフプランを描く[/su_heading]

まずすべきは「目的地」を決め、「現在地」を知ることです。

なぜなら”子ども2人を小学校から私立に通わせたい32歳のAさん”と

”田舎で夫婦2人ゆったりと生活したい45歳のBさん”では、求めるライフプランや必要な金額が全く異なるため、やるべき対策も変わるからです。

目的なく投資を始め、ただ増やしたい思いだけが先行し「月利10%」などの詐欺に遭わないよう気をつけましょう。

[su_heading size=”24″]それを達成するにはいくらかかるのか調べる[/su_heading]

私立小学校の費用、郊外の一戸建ての金額、海外旅行などなど。

必要な金額を把握しましょう。

1~20年程度の理想と現実のギャップを埋めるのは、金融投資より自分の労働力を活用しましょう。

短期で大きなリターンを狙うと、大きく失うリスクも同時に持つからです。

20年以上の長期の理想は金融投資と自分の労働力の掛け算をお勧めします。

長期運用を行うことで、より負けにくく堅実に資産形成をすることができます。

また理想を決めることで、「それを達成するには、毎月いくらをどのくらいの利回りで、何年運用するか」といった一つの指針が見えてきます。

[su_heading size=”24″]理想の人生を達成するためにFPがいる[/su_heading]

とはいえそれが1人でできたら困らないよ。。。というのが多くのご意見かもしれません。

私たちファイナンシャルプランナーは、皆さんが描いた「理想」と「現状」を理解し、

そのギャップをどうやって埋めていくのかを一緒に考えるのが仕事です。

「理想の人生のために投資した方がいいんだ〜✨」と言えるほど、

優しい日本ではなくなってしまっているかもしれませんが、それでもご自身の人生を諦める理由にはなりませんよね。

これから20年、30年どんな人生を歩み、どんな老後を迎えられると

幸福感に満ちた最高の人生にできるのか。

そもそも自分にとって、家族にとって「最高の人生」とはどんなものなのか。

それを決める権利をあなた以外の誰かに渡したり、委ねたりしてはいけません。

「投資しなきゃな〜」と思っているのに、なんだかんだで後回しにしていませんか?

2021年もそろそろ終わり。年内に片付けて、将来不安を解消していきましょう!

「お金のことだし誰に相談したらいいんだろう」

「投資とかお金持ちの人にしか関係なさそう」

そう思っている方こそ、ご相談くださいね。

[su_divider divider_color="#6e6e6e" size="2" margin="10"]