_透過-1.png)

新社会人へ。あの頃の自分に伝えたい。必ずやっておくべき1つのこと

こんにちは!

『日本にお金を学ぶ文化を』

株式会社ワンクエスト所属のみなとパパです!

こちら今日のテーマです

新社会人へ

あの頃の自分に伝えたい。

必ずやっておくべき

やるべきこと1つのこと

新社会人の皆様には

辛い現実をお伝えします。

実は日本人の約10人に一人は

消費者金融でお金を借りている

というデータがあります。

参照:

https://cyber.promise.co.jp/contents/html/hajimete_html01_media034.html#1

これほどまでに

借金をされている人が

多い理由は何か。

答えは非常に簡単。

『貯金するより、借金の方が簡単』

社会の仕組みです。

しかし、安心してください。

この記事を読んでいるみなさんであれば、

お金に関する知識を得ようと

されている方ですので、

きっとお困りになることはないでしょう。

そんなみなさんが将来お金に困らないように

必ずやっていただきたいことは

『家計簿をつける習慣をつける』

です。

それでは

解説始めます!

みなとパパさん こんにちは! 桜が綺麗ですよ!

ホントだね! 4月は新学期だったり、 年度初めだったりと 新生活をスタートする方も多いだろうね。

新生活って わくわくする響きですね! わたしもなにか新しいこと始めようかなー

よく井社長が 教えてくれてるけど まいちゃんは家計簿を ちゃんとつけれてるかな?

あー、、、やらなきゃって思ってるんですが 毎月使うお金はなんとなくで管理しちゃってます

そうなんだね! お金のことを学ぶと 『22歳の1万円は 37歳の1万円より 価値が大きい』 ことにも気づけるよ。 それほど若いうちから 家計簿をつけて お金の管理をすることは 大事なんだよ。 いい機会だね 一緒にやってみよう!

よろしくお願いします!

新社会人のみなさん

家計簿ってどんなイメージをお持ちですか?

『家庭ができてからはじめるものじゃないの?』

『細かい作業なのでめんどくさいよ』

『だいたい使っているお金は把握できているの大丈夫!』

こんな声が聞こえてきそうですね。

同じような感想を持っている方も多いのではないでしょうか。

家計簿をつけていないことによる

3年後の後悔はズバリこちら

①『仕事は慣れてきたが

お金がなかなかたまらない』

②『転職を考えているが、

生活が成り立つか不安』

③『浪費と投資の区別がつかず、

クレカ利用がかさむ』

実はこれは私の後悔なんです。

お恥ずかしいですが若い頃は

お金に苦労しておりました。

もちろん、慣れない生活や

新たな人間関係を築かなければならない

新社会人の方々は『3年後どころか

今がいっぱいいっぱいだよ。。。』

という場合も多いでしょう。

がむしゃらに仕事に打ち込むことが

日本人の美徳でもあり、

集中して取り組むことは

キャリアアップに効果的です。

がむしゃらに働いた

あの頃に後悔はありません。

しかし、終身雇用が崩壊し、

老後2000万円問題といった、

社会保障への不安もまた、現実のものです。

会社は自身を成長させてくれる場

ではありますが、

将来を保証できるものではありません。

今の時代は、個人がキャリアプランとともに

マネープランを持つ必要があります。

そのための、まず『家計簿』です。

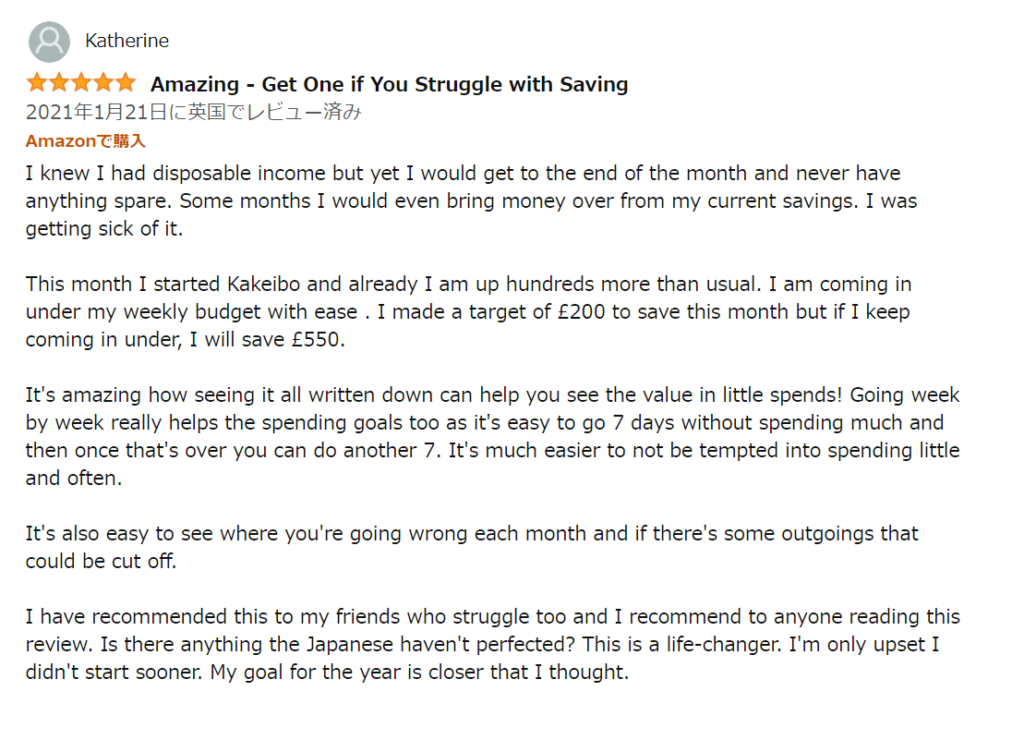

実は日本語の家計簿は英語で

『Kakeibo』として知られていること、

ご存知ですか?

参照:https://www.amazon.co.jp/dp/0525538038#customerReviews

これは

Kakeibo: The Japanese Art of Saving Money

という本のレビューですが、

イギリス人の方の書き込みのようですね。

この方は家計簿を実践することで、

これまで毎月200ユーロを貯金するのが

大変だったようですが、

550ユーロは貯金することができる

と書いていますね。

1ユーロは135円ですから、※1

5万円近くは貯金できる

お金が増えたようです。

厚生労働省の調査では、

一人暮らしの方の1ヶ月の食費平均は

4万円ほど。※2

仮に1ヶ月断食したとしても、

5万円も捻出することは

できないということです。

恐るべき家計簿のパワーですね。

この方の例ではあくまでも

個人の方の一例ですが、

一般的に不可能ではありません。

※1:2022年4月4日時点

※2:https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20210&month=0&tclass1=000000330001&tclass2=000000330022&tclass3=000000330023&result_back=1&tclass4val=0

5万円減らす方法】

月々の支出を5万円減らす方法として、

以下の7つがあります。

もちろん家計簿をつけている事が前提。

家計簿をつけなければ、

そもそも何にお金をつかっていて

いくら削減できるのかわかりませんからね。

1.現金を使わない

2.サブスクを見直す

3・保険の見直し

4・ライフコストを把握する

5.コンビニの誘惑に勝つ

6.月の貯金額を決める

7.格安SIMに変更する

このような方法です。※3

いかに固定費を下げつつ、

日々の生活費で

無駄を出さないようにするのか。

これがポイントです!

詳しくはワンクエスト取締役

賢人さんのInstagramで詳しく紹介しております。

要チェックです!

※3:https://www.instagram.com/kento_fp

では家計簿をつけるとは

具体的にどういうことか。

方法としては以下の3つです。

①ノートにまとめる。

②エクセルにまとめる。

③アプリを利用する。

私は②と③を併用しています。

普段の記録は③のアプリでまとめ、

月に一度、夫婦でエクセルを作成することで

1ヶ月の収入と支出を振り返っています。

ここで大事なのは、

自分の目的にあった家計簿をつくること。

お金を増やすための付き合い方として、

ワンクエストでは3つを提唱しています。

①お金を守る力

②お金を増やす力

③お金を稼ぐ力

家計簿はお金を守る力が当てはまりますが、

お金を守る力は②と③を加速させます。

資産運用資金を捻出させることができ、

収入と支出がアンバランスだと発見できれば

お金を稼ぐモチベーションにつながります。

家計簿アプリでは

マネーフォワードがおすすめ。

利用方法としては

リベ大の両学長が提唱している

自分にあった利用方法が良いですね!

14:15あたりから使い方の説明ですが、

時間があるときはぜひ前編見てみてくださいね!

ちなみに海外にお住まいの方でしたら

Zaimがおすすめです。

海外の通貨に対応しているので、

私が香港にいたときは利用していました。

お金を貯めるのか】

そもそもお金を貯める理由はなにか。

この問に万人共通の正解はありません。

『自己実現のため』

『子供の学資のため』

『老後の生活のため』

目的は人それぞれすべて正解です。

しかし、お金との付き合い方では

知っているだけで得する

知らないだけで損をする

これもまた事実です。

○知らない人↓↓

『知り合いの保険営業マンに相談。

子供の学資のために入った学資保険。

増えたのは25年満期で103%』

○知っている人↓↓

『海外の投資信託であれば

元本確保で15年で

140%に増やすことができる』

冒頭のこちらの会話はまさにこのことですね。

※冒頭『22歳の持つ1万円は37歳の1万円より価値がある』より

○知らない人↓↓

『携帯のキャリアに支払いが毎月3万円』

○知っている人↓↓

『格安SIMであれば支払いは5000円以下』

実践できている人は

実はまだまだ少ないんですね。

もし、今回読んでいただいた方の中で

『あれ、ちょっとわからないな』

『詳しく勉強しようかな』

と思った方はとてもラッキーです。

これをきっかけにぜひお金について

学んでいきましょう。

↓ご質問はなんでも私のInstagramまで📝↓