_透過-1.png)

お金が貯まらない人が見逃している「特別費」

今回も記事を読んでいただき、ありがとうございます。

株式会社ワンクエストでコンサルタントをしている柿本です。

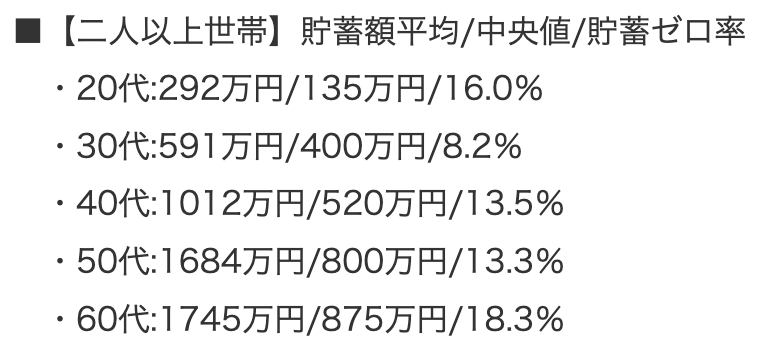

まずは2人以上世帯の貯蓄の平均と中央値、貯蓄が0の割合を見てみましょう。

引用:https://news.yahoo.co.jp/articles/a0592dc1328a5ac8f41d8348a4d162b92755d0cb

平均とは調査対象データの合計をデータの個数で割って得られる値です。

それに対して中央値は、データを大きさの順に並べ替えたとき、ちょうど順番が真ん中になる値です。

つまり、20代の2人以上世帯で最も多い貯金額は135万円ということです。

この数字について「多いな・・・」「少ないな・・・」と思われる方に分かれるかと思います。

ここで「少ないな・・・」と感じた方はこの先読み進めなくてもいいかもしれません。

(2人以上の世帯でこの貯蓄額が足りているかどうかは別として)

自分と比べて「多いな・・・」と感じた方はぜひ最後までお読みいただければと思います。

[su_heading size=”24″]1ヶ月いくらあれば生きていけるかわかっていますか?[/su_heading]

今回は「特別費」に特化していますが、そもそも特別費だけではなくご自身の1ヶ月の生活費が大体いくらなのか?を把握できていない方はいらっしゃらないでしょうか?

かく言う私がそうだったので、厳しいことを言える立場でもないのですが・・・。

まずは下記の項目がスラスラ書き出せるかどうかで、現状の家計を把握できているかいないかご自身の判断材料にしていただくのもいいかもしれません。

・住居費(住宅ローン、家賃、管理費、駐車場代)

・水道、光熱費

・食費

・日用品費

・交通費

・通信費(スマホ代・Wi-Fi代)

・保険(医療保険、生命保険、自動車保険など)

・サブスク費(Amazon Prime、Netflixなど)

・交際費(友人との外食費、プレゼント費など)

・嗜好品費(趣味代、美容代、タバコ代など)

・貯金

・投資

さて、みなさんスラスラと書き出すことができたでしょうか?

実際勉強会などを開催して、毎月の生活費を書き出すワークをすると、書けない方が多いのが事実です。

「あ、意外と把握してないんだ」ということを知ることが大切です。

単純に毎月の収支を把握するだけで、お金が貯まる方もいますので、効果は絶大です。

[su_heading size=”24″]先取り貯金ができているか[/su_heading]

毎月の収支を把握したら、次に考えたいのは「先取り貯金」です。

貯金というのは「使って残った分を〜♪」と思っていると、なぜか一向に貯まりません。

ですので、無理のない範囲がどこなのかを毎月の収支で把握した後は、その分を先取り貯金しましょう。

私は毎月自動で給与口座から貯蓄口座へ一定の金額が振り込まれるように設定して、貯蓄口座は基本的に触らないようにしています。

貯金の目安は手取りの10%と言われています。

これから貯金をスタートするという方は、この数値を基準や目標にされるといいかと思います。

もし、「そんなに貯金できない・・・」という方は、通信費や保険料などが高い可能性もありますので、FPさんに家計相談をしてみるのも選択の一つです。

病気になったらお医者さんに頼るように、お金のこともお金のプロを頼りましょう。

[su_heading size=”24″]ここで本題!それでもなぜかお金が貯まらない?[/su_heading]

特別費はご家庭によって内容と予算が変わってきますので、年間で書き出してみましょう。

例えば・・・

①帰省費(年3回)✖️3万円=9万円

②結婚祝い(年3回)✖️3万円=9万円

③旅行(年1回)✖️5万円=5万円

④両親へのプレゼント費5000円✖️2=1万円

などです。

車検や、壊れそうな家電などがある場合、家電買い替え費なども概算で計上しておくといいでしょう。

使わなければ翌年へプールします。

こうして出てきた年間特別費を月で割り、毎月2万円などを先取りしていきます。

特別費が発生した時はそうして分けておいた「特別費」から出しましょう。

また、特別費が実際に発生した時に気をつけなければいけないのは、「予算との違いがないか」です。

例えば旅行代を5万円としたのに、8万円使ってしまったといったことがないようにしましょう。

前もって予算を把握することで、無計画な出費が減りますよね。

[su_heading size=”24″]お金の知識は自分のことを守る力[/su_heading]

https://diamond.jp/articles/-/153372

上記は別のコラムでもご紹介したように、2002年から15年間で会社員の手取りがどのくらい減ったかを示す図です。

15年間でなんと50万円も下がっています。

「失われた30年」と呼ばれ、日本はずっと給与が上がらないままでした。これは諸外国と比べても明らかです。

そして平均年収が上がらないだけでなく、社会保険料の増加や控除の減少により手取りはどんどん減っていっています。

そしてまた2022年10月にも雇用保険料の負担額が増えるため、サラリーマンの手取りは減っていきます。

今年は戦争や様々な影響で物の値段が上がるインフレが起きています。

そんな中、給与は上がるどころか下がっていくのです。

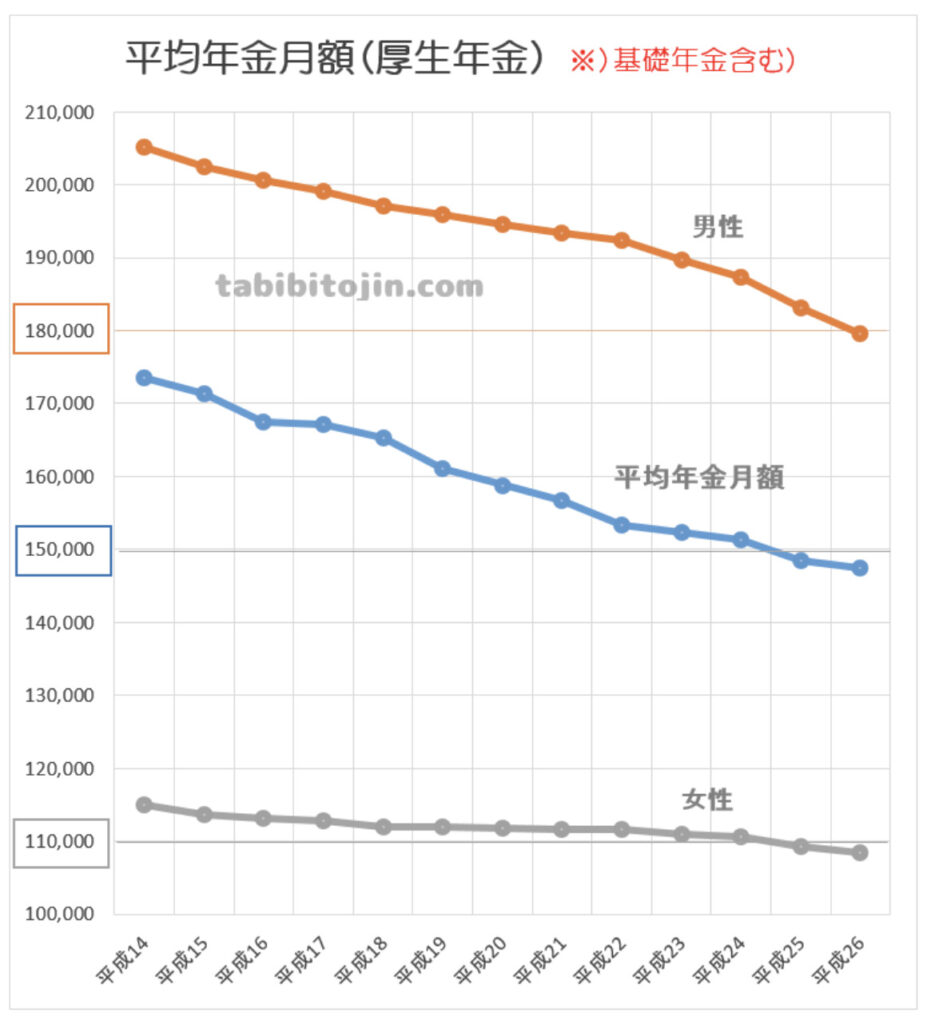

また、年金の支給額も下り、老後の不安も増えるばかりです。

https://tabibitojin.com/home-nenkin-how-much-will-paid/

もはや日本に生きる上で投資は必須になっていきそうです。

しかしこれまで金融教育というものが一切なかった日本では、投資の前に貯金やお金を管理する力が必要です。

お金の問題というのは多くの人にとって「(C)重要だが緊急ではない」というゾーンに属することかと思います。

ただ厄介なのが、思いがけず親の介護が必要になった、子どもができた、病気やけがで働けなくなった、結婚することになったなど、ライフステージの変化が起きた場合、急に「(A)重要かつ緊急」に変わります。

では重要かつ緊急になったからといって、急に必要なお金が目の前に現れることはあるでしょうか?

ほとんどの方が「ない」と答えるのではないでしょうか。

それでも人生は続いていきますので、そんな急なライフチェンジに最適に動ける知識と管理方法を身につけましょう。

今日が一番若い日!(どっかで聞いたことあるぞ)

今日から実行してみましょう!!

[su_heading size=”24″]理想の人生を達成するためにFPがいる[/su_heading]

とはいえそれが1人でできたら困らないよ。。。というのが多くのご意見かもしれません。

私たちファイナンシャルプランナーは、皆さんが描いた「理想」と「現状」を理解し、

そのギャップをどうやって埋めていくのかを一緒に考えるのが仕事です。

日本はかつての「豊かな国」ではなくなってしまっているかもしれませんが、それでもご自身の人生を諦める理由にはなりませんよね。

これから20年、30年どんな人生を歩み、どんな人生を歩むことができれば

幸福感に満ちた最高の人生にできるのか。

そもそも自分にとって、家族にとって「最高の人生」とはどんなものなのか。

それを決める権利をあなた以外の誰かに渡したり、委ねたりしてはいけません。

[su_divider divider_color="#6e6e6e" size="2" margin="10"]